24小时客服电话:400-886-0990 | | | | |

您的位置: > 凯发k8天生赢家一触即发 > 建材

建材2月月报:节后走势震荡,下月行情怎么看? -凯发k8天生赢家一触即发

2024-02-29 17:41:41 来源:富宝资讯

富宝资讯2月29日消息:

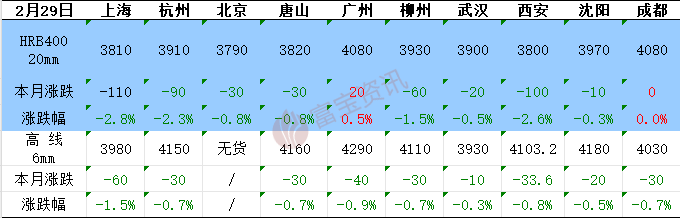

核心提示:2月线螺价格震荡走弱,市场成交偏差,华东市场较1月跌幅30-110,华北西北地区跌幅10-40,华南华中地区跌幅10-60,东北区域跌幅10-30,西南地区跌幅10-30。

【内容提要】

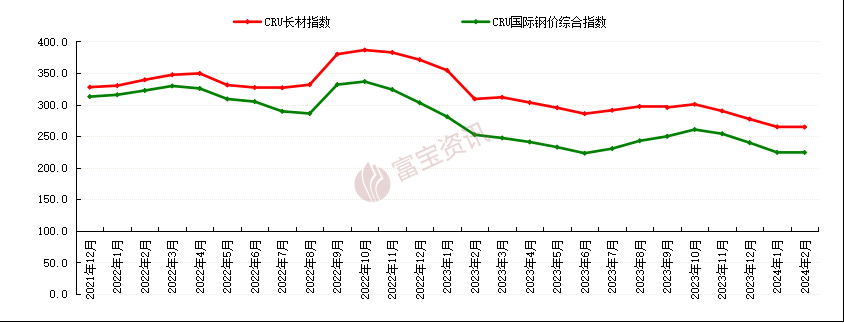

◆2月国际钢市震荡运行

◆2月钢材价格震荡下行

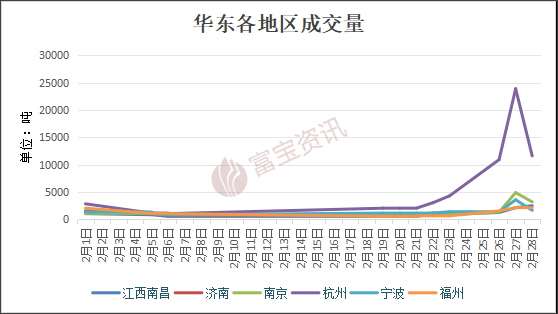

◆本月成交量数据波动较大

◆期货市场分析

◆3月行情展望

一、国际市场概述

2月国际钢市震荡偏弱运行。在截至2月23日的一周内,在出口需求有限、炼钢成本上升的情况下,土耳其长材市场依然基本保持平静,出口价格稳中有跌。原料方面,深海废钢资源售价跌破420美元/吨cfr,这一明显迹象预示船坞购买价格可能开始下降。交易活动结束后,欧美报价走软,现货价格预期略显悲观,土耳其进口商都在等待价格的进一步下跌。与此同时,波罗的海地区有许多出口商正争夺废钢资源,或面临回收成本短期内上升的问题,叠加土耳其钢厂即将面临完成4月份订单的压力,短期内补库需求迫在眉睫。螺纹钢出口报价稳定在620美元/吨fob左右,相较于上周持平。在出口竞争激烈、询报盘价格不匹配的情况下,土耳其螺纹钢出口价格在短期内可能有一定的下跌空间。国内来看,短期行情处于震荡态势,商户选择在低价时进货,高价出货,下游需求释放动力不足,现在两会预期较强,砸价卖货不存在,华南区域天气较适合开工,终端需求好于其他区域,但部分钢厂库存压力仍在,选择降价出货,电炉厂3月陆续复工,高炉检修计划公布。临近两会,实际政策如何敬请期待,回归市场,还是需要关注实际需求的释放。短期来看,钢价或震荡运行。

二、国内市场动态

1.国内区域均价以及各大主流城市报价

本月钢材价格震荡下行,春节假期较长,市场节日氛围较浓,商家目前基本都已复工,然下游工地开工偏缓,实际需求释放不足,商家出货不畅,市场累库明显,加之节后开门红腰斩,盘面走势不佳,商家操作谨慎信心不足,然两会将至旺季预期尚未证伪,综合考虑,预计下月市价先强后弱。

2、华东地区出货量统计分析

从下图成交量表来看,本月华东地区成交量数据波动幅度较大,2月初临近年关,多数市场休市,商家放假,最后收款收尾,大多商户陆续离市,而且下游工地项目逐渐停工,整体成交寥寥;2月下旬市场开始复苏,库存大幅上升,节后一周盘面持续走跌,且部分市场尚未完全复市,终端复工复产时间集中在元宵节以后,多数工程项目并未开工,实际需求量未有明显启动;钢厂对焦炭第三轮提降快速落地,成本下滑;元宵节节后,随着气温回升,工地陆续复工,电炉厂按计划复产,需求或集中释放。综合来看,预计3月华东成交量或大幅回升。

3、下游需求分析

1、基建领域

《重点省份分类加强政府投资项目管理办法(试行)》的政策文件,要求全国12个高风险债务省市缓建或停建基础设施项目,包括交通、市政、产业园区、各类楼堂馆所和棚户区改造。除了学校、医院、供水、供电、供暖这种民生项目以外,2024不得出现新的项目!项目总投资完成率低于50%的原则上将缓建或停建,项目总投资虽然超过50%但存在重大问题的,不得续建12个省市包括天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏等,均为高债务省市。这12个省份从今天开始,除非国家特批,地方上不能再上马高速、地铁、轻轨等项目。与此同时,一线城市上海也要暂缓商场、办公、产业、研发项目审批。有关部门强调:“不再大拆大建”,提高存量资产的利用效率。

国务院下发通知,主要释放两个信号:1、12省份进入化债阶段。2、12地方除民生类和非必要外,不得再作为融资主体和投资主体。这份通知也影响了钢材从业者的信心,据调研,春节后企业项目以存量项目为主,而非新开工项目,节后国内下游需求预期偏弱,引发市场悲观情绪持续发酵。

2、房地产市场

目前行业到较今年也会相对乐观。据调研全国工地开复工率39.9%,农历同比增加1.5%;劳务上工率38.1%,农历同比下降5.2%。其中,房地产项目开复工率35.7%,环比增加22.6%;劳务上工率37.0%,环比增加22.9%;非房地产项目开复工率41.5%,环比增加28.6%;劳务上工率38.4%,环比增加22.4%。

1)建筑实物量整体低于去年,主材消费量农历同比减少约30%,实物量下降的主要因素包括:新项目总量减少且开工进度慢于去年,部分地区特定的续建项目暂缓施工;

2)今年建筑总承包头部企业的业绩总量要求高于去年,特别是利润和回款率要求极高,业务部门压力较大;

3)资金用途较去年更为明确,资金到位情况较好的项目类型包括保障房、高铁、民生市政、厂房、产业园、水利等;城中村改造项目进展整体慢于预期。

3、全国主流城市周库存统计分析

本月建材价格整体稳中窄幅震荡运行,受到春节、冬储等情况影响,全国库存整体保持较大幅度增长趋势,时至今日库存仍是保持增长状态,但是节前受到行情波动影响,今年冬储意向低于往年,所以目前库存虽然增加,但仍未照成太大库存压力,现在元宵节已过,终端正陆续复工,本周库存数据显示表观消费116.66万吨,较上周增加45.93万吨,后续下游需求能否再集中释放尚有待验证,宏观面支撑疲软,较多关注重点集中在两-会期间能否出台刺激性政策,当前行情波动主要依旧是原料端带动。后续需关注工地开工情况和两-会政策出台情况,短期来看行情难有大幅上涨空间。

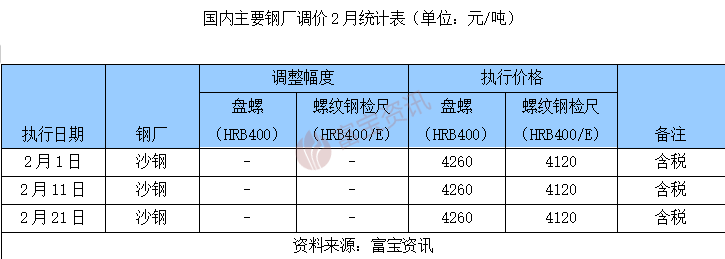

4、钢厂调价分析

2月份钢材现货市场价格稳中调整后整体震荡下移,总体呈现偏弱格局。春节假期间厂商调整意愿不大,节后需求释放不及预期,加之处于政策面“真空期”,终端及投机操作寥寥,盘中交投冷清,累库状态下部分商家出货意愿上升,现货价格维持弱势。后期来看,供给方面,虽然螺纹钢处于累库状态,但相对往年库存压力不大,且钢企出于利润原因,节间节后检修情况较多,开工率偏低,库存增幅明显放缓,供给面带来的压力暂时不大;需求方面,正月十五以后终端工地陆续开工,需求逐步回暖,但全面复苏仍需等待验证,总体看基本面矛盾不大;宏观方面,临近两会,市场对于两会政策存在利好预期,短期能够支撑现货心态,现货价格下跌风险较小,但上涨还需要新的刺激驱动,预计3月份主导钢厂政策稳中偏强运行,幅度有限。

三、期货市场分析

本预期价格38本月涉及到春节假期(9日-16日),只有15个交易日。春节长假,不少资金无心念战,临近假期期螺窄幅波动。假期后,外围商品小幅上涨,叠加假期期间公布的1月份金融数据(信贷、社融)超预期,期螺小幅高开,随后震荡大幅下行,来了一个开门绿,给今年全年行情来了一个警告。21日,见到本月低点3734点,大致在华东电炉钢企谷电成本附近,随后展开小幅反弹。最终,期螺2405收跌81点,跌幅2.09%,报3788。

春节前,我们调研到,不少区域工程回款难,显示资金紧张,暗示年后开工可能缓慢,建材需求不足。节后第一个交易日,期螺在利好带动下,走出冲高大幅回落行情,可能市场对年初建材需求感到紧张。好在市场本身对年初需求低迷有了准备,我们认为,年初期螺大幅下跌可能性很小,这与去年完全不同,去年是市场有着过高的预期,而随后需求被证实非常低迷,较大的落差导致期螺价格暴跌。今年本身的低预期,为期螺行情提供了保护,我们认为,3700-3730是重要支撑位。华东电炉钢企谷电成本(对应期螺2405在3730附近),同时,去年5月底3320开始的反弹到高点4076,一半的位置大概在3700。如果需求证实略好于预期,将给价格带来上涨动力,此外,3月4号两会召开,千人大会,热闹非凡,说不定就会有房地产、钢铁行业的政策提出,从而给盘面带来刺激,我们预计3月份期螺应该是小反弹,稳中有涨的节奏。

四、下月行情展望

三月行情走势:整体先涨后弱,电炉复产供应端压力增加。2月底,螺纹在京津地区、沪杭地区以稳为主,合肥、广州等城市小幅上涨10-20元,山东一带下滑20元左右。热卷上涨的市场不多,上海略回落10元。近期黑色盘面整体大幅反弹后,阶段性筑底成功,现货随着小幅跟涨。下一步,重点观察反弹能否形成反转。目前看,大量空头获利了结,做空动力减弱,但是上涨驱动力尚不足。靠市场预期以及供需面改善的推动,到3月份仍将继续验证。短期,矛盾仍集中在原料端。后面铁水产量变化和电炉复产变化,这关系到铁矿、废钢、以及“双焦”原料的运行状况。按照往年的数据推今年,到3月份,仍然是铁水回升的月份。焦炭节后提降了两轮之后,以及铁矿下滑,一定程度上缓解了“成本——利润”的矛盾。如铁水产量回升,空原料的逻辑或被打破。目前钢价基本在电炉成本附近(局部价高于电炉成本),长流程按即期成本测算,方坯、螺纹、热卷的毛利都转正,但库存利润仍然多数处于亏损状态。这也反映了钢厂可能面临的订单是有浮盈,但生产成本又是亏损的。现阶段条件下,继续快速拉大成材利润仍然有难度,需要上下游继续博弈和调整。

宏观层面,由于临近两会,市场的情绪和预期都不稳定,并且今天的节奏明显受到了股市回调的影响。宏观层面,市场担心地产拖累、基建停工扩大,以及出口的担忧。另外还有以cpi连续负增长为代表的物价的低迷,也就是消费起不来,偏弱的企业利润、居民收入以及就业对整体经济复苏影响仍然不小。从此次中财委会议来看,大规模设备更新和消费品以旧换新,将有力促进投资和消费,仍然是对冲消费增长动力不足的有力手段。对于两会的预期,可以参照去年两会期间行情的走势。从目前看,行情下跌风险减小,但上涨的驱动不足。昨天期钢减仓大幅上行之后,进入涨后调整的运行状态。当前市场运行仍然是资金、原料以及情绪影响较大,现货基本面变化有限,目前的钢材需求、库存变化,不足以发动大行情。另外,需要关注股市这几天的节奏。两会前,继续博弈反弹的高度,但空间可能有限。两会后,随着电炉产能攀升,整体下游需求偏弱情况下,价格或回调为主。

富宝资讯免责声明:

富宝资讯始终追求信息的准确性和内容的客观公正性,但并不保证其是否需要进行必要变更。我们提供的信息仅供客户在决策时作为参考,并不构成对任何具体决策的直接建议。客户在做出任何决策时,应基于自身的独立判断,而不应完全依赖本报告。富宝资讯对于客户基于本报告所做的任何决策不承担任何责任。

本报告为富宝资讯所有,属于非公开资料,仅限于富宝资讯的注册客户内部使用。若需引用或传播本报告内容,请通过联系凯发k8天生赢家一触即发(电话0510-85385850)获取书面授权。任何未经富宝资讯书面授权的使用、传播、复制或违背本报告原意的行为,富宝资讯将保留追究其法律责任的权利。

历史数据查询

: | | |

: | | | |

: | | |

: | | |

: | |

: | | |

: | | | |

旗下网站: | 凯发k8天生赢家一触即发 | | | | | | | |

| | | | | | | | |

增值电信业务经营许可证沪b2-20120013 全国免费服务热线: 400-886-0990

富宝资讯凯发k8天生赢家一触即发的版权所有 凯发k8天生赢家一触即发 copyright ©1997-2012