24小时客服电话:400-886-0990 | | | | |

您的位置: > 凯发k8天生赢家一触即发 > 建材

建材8月月报:“金九”旺季来临,九月钢价能涨吗? -凯发k8天生赢家一触即发

2024-08-30 16:20:38 来源:富宝资讯

富宝资讯8月30日消息:

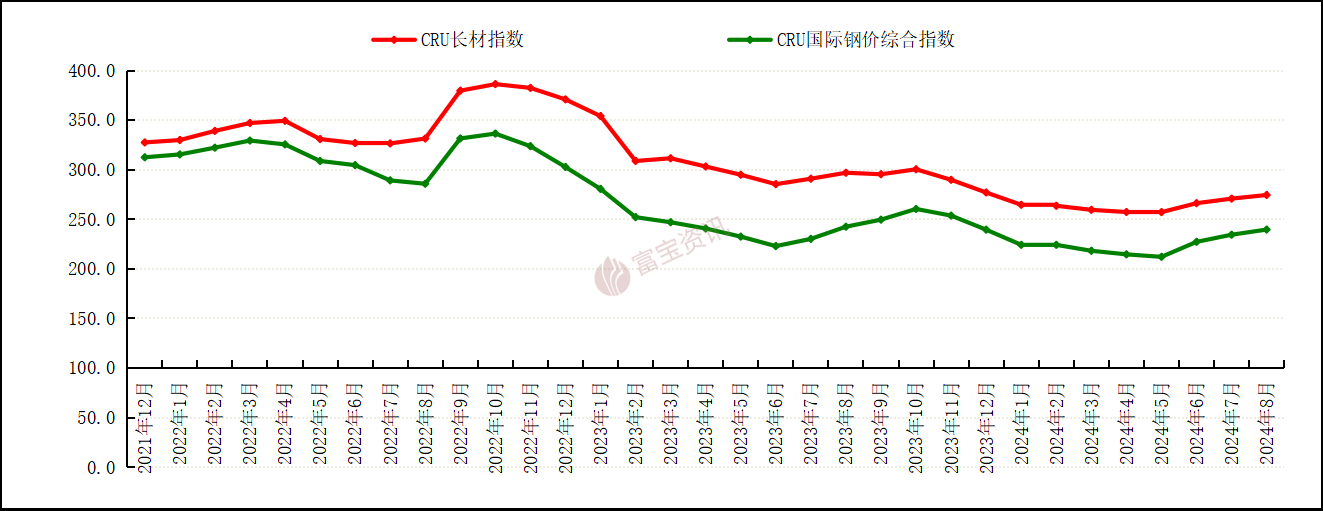

◆8月国际钢市震荡走势

◆8月钢材价格先弱后强

◆本月成交量数据波动幅度较大

◆期货市场分析

◆9月行情展望

一、国际市场概述

随着中国市场内贸钢价受宏观面利好的影响小幅反弹,东南亚部分地区长材钢价也有所反弹。周环比上涨幅度在3-5美元/吨左右。当前不仅欧盟对越南钢材发起反倾销调查,印度也对越南钢材发起反倾销调查,由于买家普遍迷慎观望为主出口市场逐渐慢运行。那国内市场本周废钢小幅下跌,价格缺乏支撑。那由于8月份传统性淡季,下游来买以及施工普遍缓慢运行,需求不足以带动钢材市场钢价上涨。整体来看,目前暂无利好消息提振钢价上涨,

欧洲市场,本周欧洲市场长材仍然持稳运行。目前欧洲市场处于假期结束后的第一周,需求不佳当前库存仍然较高,市场普遍呼吁钢厂减产来维持供需平衡。整体来看,欧洲市场较上周供需改善不大,暂无其他利好消息,预计下周持稳的可能性较大。

1、国内区域均价以及各大主流城市报价

1.基建领域

据国家统计局凯发k8天生赢家一触即发官网,2024年1—7月份,全国固定资产投资(不含农户)287611亿元,同比增长3.6%,其中,民间固定资产投资147139亿元,与去年同期持平。从环比看,7月份固定资产投资(不含农户)下降0.17%。

分产业看,第一产业投资5367亿元,同比增长3.3%;第二产业投资98451亿元,增长12.5%;第三产业投资183793亿元,下降0.7%。

第二产业中,工业投资同比增长12.5%。其中,采矿业投资增长19.3%,制造业投资增长9.3%,电力、热力、燃气及水生产和供应业投资增长23.8%。

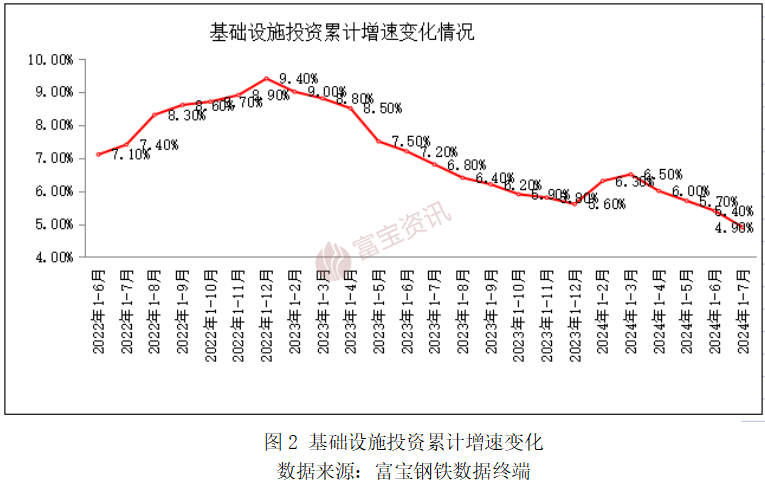

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.9%。其中,水利管理业投资增长28.9%,航空运输业投资增长25.5%,铁路运输业投资增长17.2%。

分地区看,东部地区投资同比增长3.2%,中部地区投资增长4.5%,西部地区投资增长0.3%,东北地区投资增长2.6%。

2.房地产市场

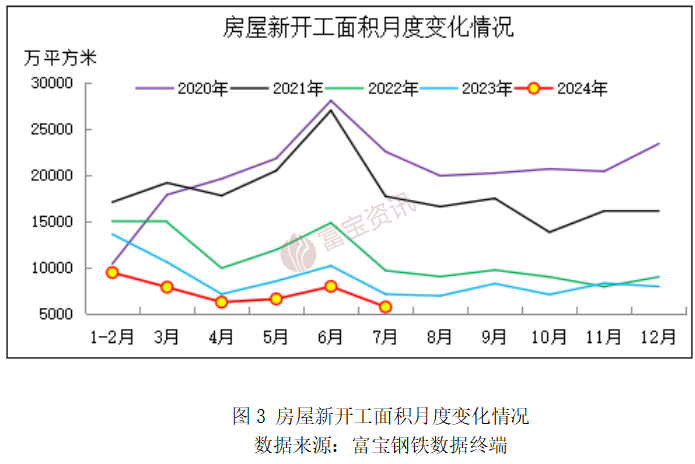

据国家统计局凯发k8天生赢家一触即发官网,1—7月份,全国房地产开发投资60877亿元,同比下降10.2%;其中,住宅投资46230亿元,下降10.6%。1—7月份,房地产开发企业房屋施工面积703286万平方米,同比下降12.1%。其中,住宅施工面积491532万平方米,下降12.7%。房屋新开工面积43733万平方米,下降23.2%。其中,住宅新开工面积31684万平方米,下降23.7%。房屋竣工面积30017万平方米,下降21.8%。其中,住宅竣工面积21867万平方米,下降21.8%。

3.全国主流城市周库存统计分析

8月份,全国建筑钢材整体呈现“供减需增”的态势,其中,螺纹钢产量由7月底的203.68万吨降至8月底的167.13万吨,降幅36.55万吨;线材产量由7月底的88.66万吨降至8月底的80.81万吨,降幅7.85万吨;8月底螺纹钢表观消费较7月底增2.83万吨至224.92万吨,线材表观需求较7月底增10.98万吨至97.95万吨。一方面产量在降,另一方面是需求在回升,受此利好影响,8月份建筑钢材库存整体下降。从数据来看,8月份全国螺纹钢社会库存下降111.64万吨、钢厂库存下降39.43万吨;当月全国线材社会库存下降4.74万吨,线材钢厂库存下降31.1万吨。8月全国建材总库存下降256.96万吨至846.01万吨。总体来看,8月份供需、库存数据变动偏利好,特别是8月下旬以来,建材需求加速释放,库存下降提速,有利于价格的进一步反弹。预计随着“金九”旺季的到来,建材基本面仍存在改善的空间,不过,今年宏观经济下行压力较大,仍需要警惕建材需求“不及预期”的风险。

三、期货市场分析

8月份期螺先跌后回,主力2410收跌104点,跌幅3.13%,报3222。月初,期螺略作抬升,后一路下行,途中几无反弹,且出现加速下跌,12日跌64点,13日跌63点,14日跌102点,连续三天下跌,在14日放出量能,释放恐慌情绪,随后15日,19日再次出现放量,与14日放量不同,这两日放量,并没有出现下跌,暗示资金在3100点附近有承接,随后期螺出现反弹,从最低点3042,反弹至3289,逾200点涨幅。最终,月线呈现出一根探底回升的阴线。政策面来看,23日,工信部发布通知,暂停实施钢铁产能置换,消息是利好,但今年期螺行情低迷,钢厂生存都存问题,暂停产能置换,短期利好有限。基本面来看,钢厂为配合新老国标过度,主动减产,推动本月螺纹库存加速去库,利好期螺。技术面来看,8月中旬在3100点附近低位放量,资金的介入,奠定了行情反弹的基础。

展望9月份,螺纹新老国标过渡,在螺纹老标不断消化,新标还没跟上之际,创造了小反弹行情。目前,经销商为防止老标螺纹在9月25日之后出现不能使用风险,都在降低库存,调研到,多数经销商库存较低,而接下来是9月,虽然现在淡旺季不明显,但总会也有一些季节性特点,需求会略微好转,可能引发经销商补库动作,从而推动行情反弹。我们认为,现在的小反弹行情还没有结束,9月份或以小反弹为主,2501合约目标位3400-3450。

四、9月展望

近日黑色系期货自低位有所反弹后,又再次有所回踩。本轮自六月开启的持续负反馈行情是否阶段性见底?如何评估反弹幅度?我们试图结合原料市场的主要变化来尝试探讨一下。

一、新旧国标螺纹钢转换的抛压峰值已过

虽然黑色系本轮下跌的根本矛盾在于粗钢产量的持续过剩,但导火索无疑就是螺纹钢新旧国标转换所带来的阶段性集中抛压。6-9月的缓冲期过于紧凑且时处需求淡季,旧标螺纹钢的期现贸易常备库存在低流动性只能大量的低价甩货。而近期这一集中抛压基本已经得到了释放,这与建材钢厂的持续大幅减产是离不开干系的。按照钢厂样本数据来看,螺纹钢的周度产量的农历同比降幅已经接近40%之多。目前从期现表现来看,华东地区的螺纹钢基差也已经快速回升至正值,也是现货的阶段性抛压峰值已过的侧面验证。

二、铁水有企稳迹象,反弹空间有待观察

虽然本轮急跌行情中,先是建筑钢材厂严重亏损,再到板材厂显著亏损,已经持续了一段时间,所以造成了247家钢厂周度日均产量自240万吨/天的高位降至229万吨/天,降幅达到5%。但结合短流程钢厂的持续低产状态来看,再叠加钢价有企稳反弹态势,我们估算的长流程钢厂亏损是有显著改善的,铁水日产有企稳迹象。但自当前水平反弹的空间还有待观察,毕竟当前的炼钢利润主要是靠原材料下跌让利形成的,而不是主要靠钢价上涨所带来的,不具备可持续性。但铁水的企稳甚至小幅反弹,对于炉料来说的确是边际需求提振。

三、我们分析认为短期基本确认黑色系在钢材销售情绪改善,及原材料负反馈接近尾声的共振下出现阶段性底部。但反弹幅度暂时也不能看的太高,前期支撑位也变成了较强的压力位,仍有待终端需求端给钢材提供上扬空间。尤其是板材当前处于历史少见的负基差情况,黑色系期价的集体反弹还有待现货的逐步跟进才能形成共振趋势。

核心提示:8月线螺价格先弱后强,市场成交一般,华东市场较7月涨跌均现40-100,华北西北地区涨跌均现40-140,华南华中地区涨跌均现40-130,东北区域跌幅40-70,西南地区跌幅50-130。

【内容提要】◆8月国际钢市震荡走势

◆8月钢材价格先弱后强

◆本月成交量数据波动幅度较大

◆期货市场分析

◆9月行情展望

一、国际市场概述

随着中国市场内贸钢价受宏观面利好的影响小幅反弹,东南亚部分地区长材钢价也有所反弹。周环比上涨幅度在3-5美元/吨左右。当前不仅欧盟对越南钢材发起反倾销调查,印度也对越南钢材发起反倾销调查,由于买家普遍迷慎观望为主出口市场逐渐慢运行。那国内市场本周废钢小幅下跌,价格缺乏支撑。那由于8月份传统性淡季,下游来买以及施工普遍缓慢运行,需求不足以带动钢材市场钢价上涨。整体来看,目前暂无利好消息提振钢价上涨,

欧洲市场,本周欧洲市场长材仍然持稳运行。目前欧洲市场处于假期结束后的第一周,需求不佳当前库存仍然较高,市场普遍呼吁钢厂减产来维持供需平衡。整体来看,欧洲市场较上周供需改善不大,暂无其他利好消息,预计下周持稳的可能性较大。

美国市场,本周美国长材钢价延续持稳。可以看到进口资源较于本地资源较有竞争力。本周美国现货市场虽有小批量成交,买家需求较上周有所改善,但整体不及预期。此前由于日本央行的意外加息导致日元突然飙升,当前美元贬值以及市场对美国降息预期升温等因素影响未来市场前景存在不确定性,总体来看,外围市场动荡,宏观预期偏弱,暂无利好出现。

1、国内区域均价以及各大主流城市报价

本月钢材价格先弱后强,钢材市场逐步进入传统旺季,8月上旬市场处于淡季,新旧国标转换造成市场抛货现象,随着钢厂大幅减产,供应端压力有所缓解叠加杰克逊霍尔会议基本表明9月降息,宏观环境偏暖,盘面出现震荡走强,钢厂积极推涨,现货价格随之一再上涨,焦炭已提降7轮,原料端继续走弱可能性不大,9月天气好转,下游需求有所释放,综合考虑,预计9月钢价震荡偏强。

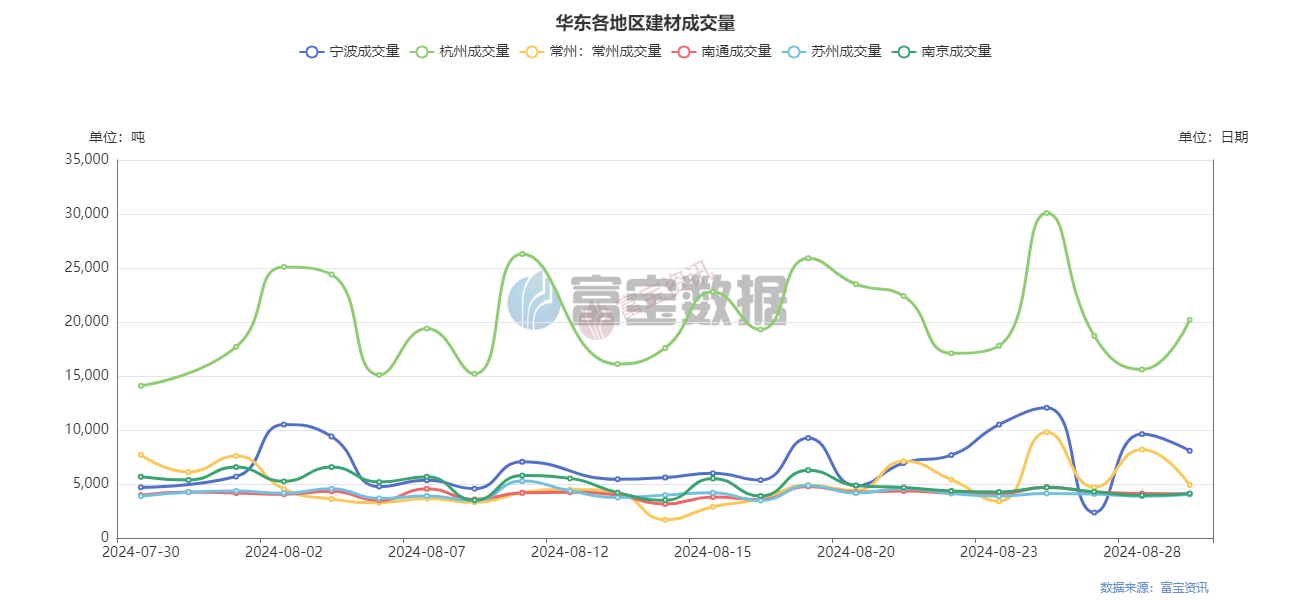

2、华东地区出货量统计分析从下图成交量表来看,本月华东地区成交量数据前期成交较弱,近一周华东成交量有明显回升,盘面逐渐回升,下游需求也在缓慢恢复,市场交投情绪重新活跃起来,出货有所改善,本周公布的五大材数据显示,表需再次回升,加上马上就是金九银十的旺季,宏观预期仍在,预计下个月华东成交量会继续上升。

1.基建领域

据国家统计局凯发k8天生赢家一触即发官网,2024年1—7月份,全国固定资产投资(不含农户)287611亿元,同比增长3.6%,其中,民间固定资产投资147139亿元,与去年同期持平。从环比看,7月份固定资产投资(不含农户)下降0.17%。

分产业看,第一产业投资5367亿元,同比增长3.3%;第二产业投资98451亿元,增长12.5%;第三产业投资183793亿元,下降0.7%。

第二产业中,工业投资同比增长12.5%。其中,采矿业投资增长19.3%,制造业投资增长9.3%,电力、热力、燃气及水生产和供应业投资增长23.8%。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.9%。其中,水利管理业投资增长28.9%,航空运输业投资增长25.5%,铁路运输业投资增长17.2%。

分地区看,东部地区投资同比增长3.2%,中部地区投资增长4.5%,西部地区投资增长0.3%,东北地区投资增长2.6%。

分登记注册类型看,内资企业投资同比增长3.4%,港澳台企业投资增长5.1%,外商企业投资下降15.2%。

2.房地产市场

据国家统计局凯发k8天生赢家一触即发官网,1—7月份,全国房地产开发投资60877亿元,同比下降10.2%;其中,住宅投资46230亿元,下降10.6%。1—7月份,房地产开发企业房屋施工面积703286万平方米,同比下降12.1%。其中,住宅施工面积491532万平方米,下降12.7%。房屋新开工面积43733万平方米,下降23.2%。其中,住宅新开工面积31684万平方米,下降23.7%。房屋竣工面积30017万平方米,下降21.8%。其中,住宅竣工面积21867万平方米,下降21.8%。

1—7月份,新建商品房销售面积54149万平方米,同比下降18.6%,其中住宅销售面积下降21.1%。新建商品房销售额53330亿元,下降24.3%,其中住宅销售额下降25.9%。7月末,商品房待售面积73926万平方米,同比增长14.5%。其中,住宅待售面积增长22.5%。1—7月份,房地产开发企业到位资金61901亿元,同比下降21.3%。其中,国内贷款9216亿元,下降6.3%;利用外资17亿元,下降45.0%;自筹资金22057亿元,下降8.7%;定金及预收款18693亿元,下降31.7%;个人按揭贷款8748亿元,下降37.3%。

3.全国主流城市周库存统计分析

8月份,全国建筑钢材整体呈现“供减需增”的态势,其中,螺纹钢产量由7月底的203.68万吨降至8月底的167.13万吨,降幅36.55万吨;线材产量由7月底的88.66万吨降至8月底的80.81万吨,降幅7.85万吨;8月底螺纹钢表观消费较7月底增2.83万吨至224.92万吨,线材表观需求较7月底增10.98万吨至97.95万吨。一方面产量在降,另一方面是需求在回升,受此利好影响,8月份建筑钢材库存整体下降。从数据来看,8月份全国螺纹钢社会库存下降111.64万吨、钢厂库存下降39.43万吨;当月全国线材社会库存下降4.74万吨,线材钢厂库存下降31.1万吨。8月全国建材总库存下降256.96万吨至846.01万吨。总体来看,8月份供需、库存数据变动偏利好,特别是8月下旬以来,建材需求加速释放,库存下降提速,有利于价格的进一步反弹。预计随着“金九”旺季的到来,建材基本面仍存在改善的空间,不过,今年宏观经济下行压力较大,仍需要警惕建材需求“不及预期”的风险。

三、期货市场分析

8月份期螺先跌后回,主力2410收跌104点,跌幅3.13%,报3222。月初,期螺略作抬升,后一路下行,途中几无反弹,且出现加速下跌,12日跌64点,13日跌63点,14日跌102点,连续三天下跌,在14日放出量能,释放恐慌情绪,随后15日,19日再次出现放量,与14日放量不同,这两日放量,并没有出现下跌,暗示资金在3100点附近有承接,随后期螺出现反弹,从最低点3042,反弹至3289,逾200点涨幅。最终,月线呈现出一根探底回升的阴线。政策面来看,23日,工信部发布通知,暂停实施钢铁产能置换,消息是利好,但今年期螺行情低迷,钢厂生存都存问题,暂停产能置换,短期利好有限。基本面来看,钢厂为配合新老国标过度,主动减产,推动本月螺纹库存加速去库,利好期螺。技术面来看,8月中旬在3100点附近低位放量,资金的介入,奠定了行情反弹的基础。

展望9月份,螺纹新老国标过渡,在螺纹老标不断消化,新标还没跟上之际,创造了小反弹行情。目前,经销商为防止老标螺纹在9月25日之后出现不能使用风险,都在降低库存,调研到,多数经销商库存较低,而接下来是9月,虽然现在淡旺季不明显,但总会也有一些季节性特点,需求会略微好转,可能引发经销商补库动作,从而推动行情反弹。我们认为,现在的小反弹行情还没有结束,9月份或以小反弹为主,2501合约目标位3400-3450。

四、9月展望

近日黑色系期货自低位有所反弹后,又再次有所回踩。本轮自六月开启的持续负反馈行情是否阶段性见底?如何评估反弹幅度?我们试图结合原料市场的主要变化来尝试探讨一下。

一、新旧国标螺纹钢转换的抛压峰值已过

虽然黑色系本轮下跌的根本矛盾在于粗钢产量的持续过剩,但导火索无疑就是螺纹钢新旧国标转换所带来的阶段性集中抛压。6-9月的缓冲期过于紧凑且时处需求淡季,旧标螺纹钢的期现贸易常备库存在低流动性只能大量的低价甩货。而近期这一集中抛压基本已经得到了释放,这与建材钢厂的持续大幅减产是离不开干系的。按照钢厂样本数据来看,螺纹钢的周度产量的农历同比降幅已经接近40%之多。目前从期现表现来看,华东地区的螺纹钢基差也已经快速回升至正值,也是现货的阶段性抛压峰值已过的侧面验证。

二、铁水有企稳迹象,反弹空间有待观察

虽然本轮急跌行情中,先是建筑钢材厂严重亏损,再到板材厂显著亏损,已经持续了一段时间,所以造成了247家钢厂周度日均产量自240万吨/天的高位降至229万吨/天,降幅达到5%。但结合短流程钢厂的持续低产状态来看,再叠加钢价有企稳反弹态势,我们估算的长流程钢厂亏损是有显著改善的,铁水日产有企稳迹象。但自当前水平反弹的空间还有待观察,毕竟当前的炼钢利润主要是靠原材料下跌让利形成的,而不是主要靠钢价上涨所带来的,不具备可持续性。但铁水的企稳甚至小幅反弹,对于炉料来说的确是边际需求提振。

三、我们分析认为短期基本确认黑色系在钢材销售情绪改善,及原材料负反馈接近尾声的共振下出现阶段性底部。但反弹幅度暂时也不能看的太高,前期支撑位也变成了较强的压力位,仍有待终端需求端给钢材提供上扬空间。尤其是板材当前处于历史少见的负基差情况,黑色系期价的集体反弹还有待现货的逐步跟进才能形成共振趋势。

富宝资讯免责声明:

富宝资讯始终追求信息的准确性和内容的客观公正性,但并不保证其是否需要进行必要变更。我们提供的信息仅供客户在决策时作为参考,并不构成对任何具体决策的直接建议。客户在做出任何决策时,应基于自身的独立判断,而不应完全依赖本报告。富宝资讯对于客户基于本报告所做的任何决策不承担任何责任。

本报告为富宝资讯所有,属于非公开资料,仅限于富宝资讯的注册客户内部使用。若需引用或传播本报告内容,请通过联系凯发k8天生赢家一触即发(电话0510-85385850)获取书面授权。任何未经富宝资讯书面授权的使用、传播、复制或违背本报告原意的行为,富宝资讯将保留追究其法律责任的权利。

历史数据查询

: | | |

: | | | |

: | | |

: | | |

: | |

: | | |

: | | | |

旗下网站: | 凯发k8天生赢家一触即发 | | | | | | | |

| | | | | | | | |

增值电信业务经营许可证沪b2-20120013 全国免费服务热线: 400-886-0990

富宝资讯凯发k8天生赢家一触即发的版权所有 凯发k8天生赢家一触即发 copyright ©1997-2012