24小时客服电话:400-886-0990 | | | | |

带钢数据周报:本周宽幅上行 下周高位震荡-凯发k8天生赢家一触即发

2024-09-13 17:07:15 来源:富宝资讯 发表评论

富宝资讯9月13日消息:

1.市场行情回顾

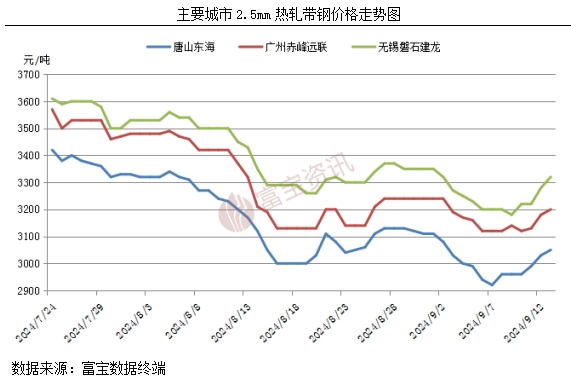

本周宽幅上行。其中华北主导钢厂较周初涨80-100不等,华东较周初涨110-120,华南较周初涨60-70左右。受相关联期货底部反弹、下周美联储会议加息25个基点基本确定、五大成材数据降库增需,金九旺季预期释放等多重因素影响,市场顺势上涨。前期跌价大部分下游买涨不买跌并未补库,涨后需求有放量,价格节前偏强为主。本周走势如下图所示:

2.南北方市场表现

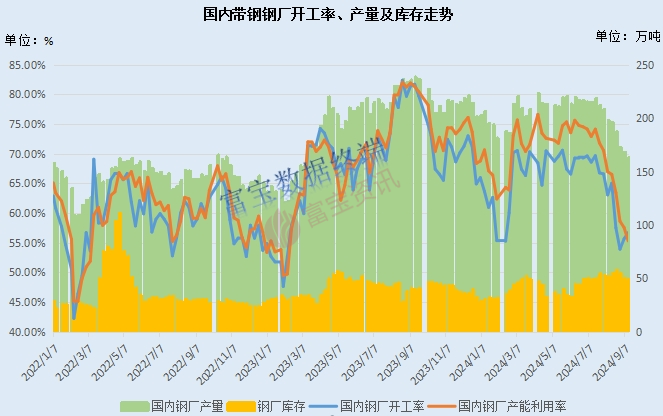

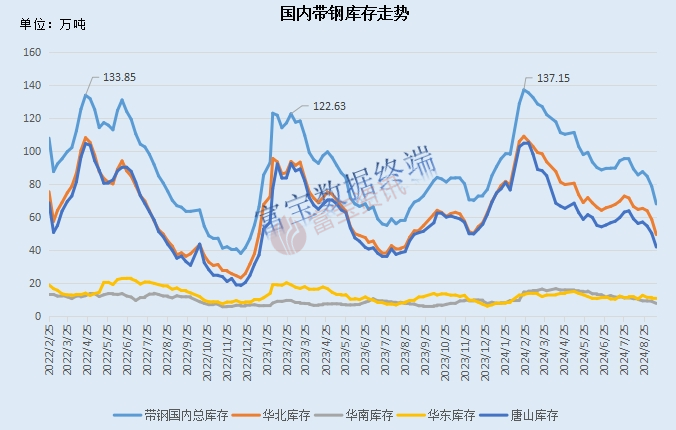

北方地区,窄带方面,本周窄带开工率及产能利用率继续下滑,其中震翔17-19日计划复产,但厂家开工率仍处于偏低水平。本周窄带税票由240下调至220-230,相当于不含税价格被动涨10-20。从宽窄价差来看,窄带仍高于中宽带80-100,窄带优势极不明显。下游方面,地区脚手架管厂开工率为30%,较上次统计上涨3.33%。本周管厂开工率小幅上行,部分厂商反馈仍有时而生产时而不产,心态仍偏谨慎。中宽带方面,唐山带钢主流仓库及港口库存总计42.02万吨,较上周减8.31万吨。本周带钢库存降库加速,整体表现偏乐观,较去年同期低7万吨左右,市场基本面有所缓和,对价格底部形成支撑。下游方面,本周霸州带整体开工率40.11%,较上周增3%;产能利用率46.92%;较上周增4.1%。本周焊管厂内库存为32.32万吨,周环比减少1.17万吨,原料库存为62.67万吨,周环比增加0.25万吨;镀锌管厂内库存为41.1万吨,周环比减少3.89万吨。开工缓缓回升库存缓缓减少,旺季需求强于七八月。南方地区,华东区域,统计带钢库存总计约0.18万吨,较上周增0.01万吨,暂统计流通较大2家库存。本周带钢库存略有增加,但几无变化,已降至近年低位。库存少之又少,贸易商信心不足,到货依然不佳,囤货意愿有限。近两日价格反涨,商家也是逢高出货为主,整体库存难有增量。统计国内63家热轧带钢生产企业本周开工率56.71%,较上周增1.04%;产能利用率为55.31%,较上周减2.25%;本周钢厂实际产量为163.32万吨,较上周减5.35万吨;钢厂厂内库存为49.56万吨,较上周减0.79万吨。本周国内带钢钢厂开工有所回升,但产能利用率及产量、厂内库存继续呈下滑趋势。目前从利润及市场心态等方面考虑,带钢开工率下降和抬升的可能都不大,短期或仍维持此水平微幅波动。

3.宏观热点关注

【油价在风暴潮的影响下渐渐复苏】在美国风暴威胁下,油价继续回升,布伦特原油回到72美元附近,飓风“弗朗辛”对供应链的影响仍在发挥作用。然而,iea的月度石油市场报告显示前景黯淡,今年上半年全球石油消费量仅增加了80万桶/日,预计2024年日消费量将增加90万桶。在围绕油价的众多新闻中,一旦供应问题消退,美联储会议可能可以提供有限的支持来提振油价。而从技术面来看,油价正在触及50日均线。如果成功突破,布伦特原油的下一个阻力位会是73.32美元。

【美联储9月降息25个基点的概率为72%】据cme“美联储观察”:美联储9月降息25个基点的概率为72%,降息50个基点的概率为28%。美联储到11月累计降息50个基点的概率为34.2%,累计降息75个基点的概率为51.1%,累计降息100个基点的概率为14.7%。

4.原料端情况

铁矿方面,铁水预计将会继续维持上升通道,在双节的影响下钢厂补库积极性将会被调动,铁市场交易或将迎来短期的高峰,另外钢材市场进入9月后逐步好转,稳固了钢材价格的同时也增强了铁矿石价格反弹的驱动力,预计铁矿石主力期货价格在690-740元区间运行,普氏指数参考93-98美元波动。

焦炭方面,目前各焦企利润亏损,山西准一级湿熄焦平均利润-136元/吨,山西准一级干熄焦平均利润-82元/吨。部分焦企已经减产,厂内焦炭库存低位。今部分焦企开启第一轮提涨50-55元/吨。

5.下周预测

对于下周行情,成本方面,据富宝测算唐山即时成本3013元/吨,利润约为-163元/吨;库存成本3155元/吨,利润约为-305元/吨,焦炭第八轮提降落地,黑色暂时排除了继续走向跌势的利空,成本底部有支撑;需求方面,南北方气温下降,户外开工增加,市场氛围好转,都给予了旺季信心,但资金影响预计持续性略显不足。供给方面,本周国内热轧带钢主要市场样本库存总量68.11万吨,较上周减10.66万吨。其中华北49.56万吨,华东10.63万吨,华南7.92万吨。本周国内带钢减库继续增速,但仍较去年同期低2-3万吨,带钢供给压力逐步回归正常水平。目前时值旺季需求缓慢释放,9月仍有增需预期,预计带钢库存短期仍呈现下行态势。9月13日周五晚上没有夜盘交易,9月16日、17日市场休盘两天,18日早上9点开始交易,持红收盘节间厂商心态坚挺。综合来看,预计下周带钢或高位整理,幅度30-50。

富宝资讯免责声明:

富宝资讯始终追求信息的准确性和内容的客观公正性,但并不保证其是否需要进行必要变更。我们提供的信息仅供客户在决策时作为参考,并不构成对任何具体决策的直接建议。客户在做出任何决策时,应基于自身的独立判断,而不应完全依赖本报告。富宝资讯对于客户基于本报告所做的任何决策不承担任何责任。

本报告为富宝资讯所有,属于非公开资料,仅限于富宝资讯的注册客户内部使用。若需引用或传播本报告内容,请通过联系凯发k8天生赢家一触即发(电话0510-85385850)获取书面授权。任何未经富宝资讯书面授权的使用、传播、复制或违背本报告原意的行为,富宝资讯将保留追究其法律责任的权利。

历史数据查询

: | | |

: | | | |

: | | |

: | | |

: | |

: | | |

: | | | |

旗下网站: | 凯发k8天生赢家一触即发 | | | | | | | |

| | | | | | | | |

增值电信业务经营许可证沪b2-20120013 全国免费服务热线: 400-886-0990

富宝资讯凯发k8天生赢家一触即发的版权所有 凯发k8天生赢家一触即发 copyright ©1997-2012